오늘은 무선통신장비 전문업체인 케이엠더블유의 주가 및 배당금, 전망에 대해서 알아보겠습니다.

케이엠더블유 기업 개요

1991년 설립된 케이엠더블유는 2000년 3월 코스닥시장에 상장을 했으며, 다음과 같은 사업을 영위하고 있습니다.

RF사업: 무선통신 기지국에 장착되는 각종 장비 및 부품류의 생산 및 판매

LED사업: 실내조면, 실외조명, 스포츠 조명 등을 생산 및 판매

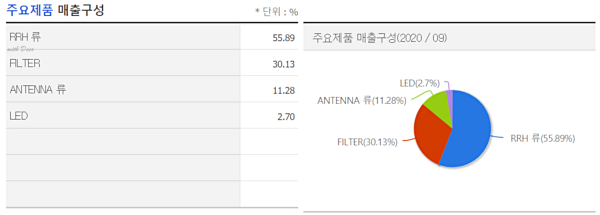

케이엠더블유의 매출구성은 다음과 같으며, RRH류의 매출이 55.89%로 큰 비중을 차지하고 있는 것을 알 수 있습니다.

(*RRH란? 이동통신 기지국에서 RF만 따로 분리한 것)

12개의 종속회사를 보유중이며, RF사업의 경우 5G 투자에 따른 수주 선점을 목표로, LED 사업의 경우 경영 정상화를 목표로 사업을 진행하고 있습니다.

재무제표

1) 매출

2017년 2,037억원, 2018년 2,963억원, 2019년 6,829억원의 매출을 기록했으며, 2020년 매출은 3,994억원으로 예상합니다.

전년도에 비해 매출은 절반정도로 줄어든 것을 알 수 있습니다.

2) 영업이익 & 영업이익률

2017년~2018년은 적자로 영업이익이 마이너스였으나 2019년 매출이 늘어나면서 1,367억원의 이익을 기록했습니다. 2020년 영업이익은 526억원 , 영업이익률은 13.17%로 예상합니다.

전년도에 비해 줄어든 것을 알 수 있습니다.

3) 부채비율

현금흐름을 보는것도 중요하지만 부채비율을 통해서 대략적인 재무상태를 파악해 볼 수 있습니다.

케이엠더블유의 2020년 부채비율은 70.91%로 전년도에 비해서 감소한 것으로 알 수 있습니다.

※ 개인적으로는 부채비율이 100% 이상이면 부채비율이 높다고 판단하며, 투자를 결정할 때는 부채비율이 높은 원인을 따로 분석하고 있습니다.

4) PER

PER는 주가수익비율로 낮을수록 저평가되었다고 판단할 수 있습니다. 하지만 산업에 따라 PER의 기준이 다르기 때문에 동종업종의 다른 기업들과 비교를 해서 평가하는 것이 좋습니다.

동종업계 PER는 -100.18배이며, 케이엠더블유의 2020년 PER는 76.22배 로 예상합니다.

그렇기 때문에 PER로만 본다면 고평가되었다고 할 수 있습니다.

5) ROE

ROE는 주주가 자금을 투입해서 얼마큼의 이익이 발생되는지를 나타내는 지표로, 시중금리 이하이면 기업투자에 의미가 없다고 판단을 할 수 있습니다.

2020년 케이엠더블유의 ROE는 17.39%로 양호한 편입니다.

6) 적정주가

적정주가= BPS(주당 순자산가치) X 평균 PBR

정확하지는 않지만 위와같은 방법으로 적정주가를 예상해 볼 수 있습니다.

케이엠더블유의 BPS는 6,566 , 평균 PBR은 2.77이기 때문에 적정주가는 57,574원으로 예상할 수 있으며, 현재 주가와 비교했을 때 적정주가가 낮은 것을 알 수 있습니다.

※ 투자시 개인적으로 참고하는 방법일 뿐이며, 투자 권유나 추천은 아닙니다

케이엠더블유 배당금

케이엠더블유는 따로 배당금을 지급하지는 않고 있습니다.

케이엠더블유 주가 및 전망

2020년 3월 최저점인 38,350원을 기록했으며, 이후에 꾸준히 상승하여 현재 주가는 77,800원입니다.

최근 동향과 전망을 간단하게 살펴보면 다음과 같습니다.

현재 세계적으로 5G장비 시장이 빠른 성장을 할 것으로 예상이 되는데요. 케이엠더블유는 현재 삼성전자 협력사이기 때문에 수혜를 입지 않을까 싶습니다. 또한 미국의 화웨이에 대한 제재로 인해 케이엠더블유가 반사이익을 얻게 되면 올해는 실적이 개선될 것이라는 의견도 있습니다. 이러한 부분들은 앞으로의 주가에 긍정적일 것으로 예상합니다.

하지만 재무제표상으로 볼 때 부채비율이 감소하고 있고, ROE가 양호한 편이나 PER가 높고 적정주가에 비해 현재 주가가 높기 때문에 신중한 투자가 필요할 것 같습니다.

▼ 함께 보면 좋은 포스팅

BTS 관련주 (초록뱀 디피씨 키이스트)

지난 22일 BTS의 싱글 앨범이 미국 빌보드 차트 2위에 올랐다는 소식에 BTS 관련주들의 주가가 장중 급등하는 모습을 보였습니다. 특히 BTS의 소속사인 빅히트 엔터테인먼트의 경우 오늘도 5.71% 오

bestdrama.tistory.com

해성디에스 주가 및 배당금 전망 정리

국내 주식시장의 놀라운 상승세와 함께 폭락에 대한 두려움 때문에 지난주에는 코스피 지수가 소폭 하락을 했습니다. 하지만 오늘은 다시 0.71% 회복을 했는데요, 이런 상승장에서 가장 많이 주

bestdrama.tistory.com

현대위아 주가 및 배당금 전망 어떻게 될까?

연초 현대차와 애플 전기차의 협력 가능성 소식에 국내 자동차 관련주들 주가가 상승하는 모습을 보이고 있습니다. 현대모비스의 경우 1월 8일 장중 상한가(30%)를 터치했으며, 자동차 부품 업체

bestdrama.tistory.com

'국내주식' 카테고리의 다른 글

| 4분기 실적발표일 (카카오, 씨젠, 삼성전자, 기아차, 현대차 등) (0) | 2021.01.29 |

|---|---|

| 동진쎄미켐 주가 및 배당금 주식 전망 (0) | 2021.01.27 |

| BTS 관련주 (초록뱀 디피씨 키이스트) (0) | 2021.01.25 |

| 에이치엘비 주가 전망 및 배당금 정리 (0) | 2021.01.22 |

| 풀무원 주가 전망 및 배당금 정리 (0) | 2021.01.21 |